由中国人民大学商学院宋华教授所著的最新力作——《智慧供应链金融》,目前,该书已登陆各大电商平台,是供应链金融业内人士不容错过的精品读物 本书重点探讨了智慧供应链金融的内涵以及智慧供应链金融的基本构架,提出实现智慧供应链金融的五维度模型——SMART,并探索了智慧供应链金融的风险管理问题。

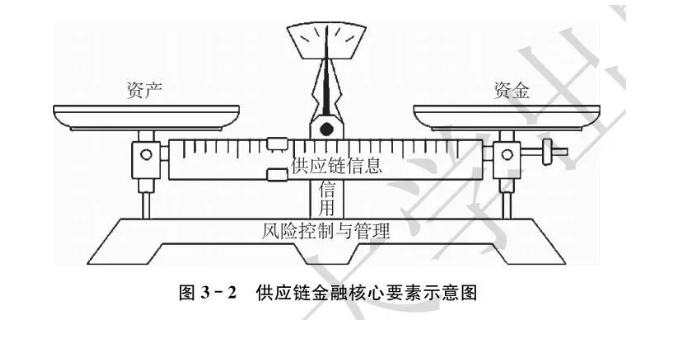

融合性的ICT究竟为供应链金融赋予了什么能量?要理解这一问题,仍然需要理解供应链金融的本质特征。作为企业微观金融的具体运用形态,从本质上讲,可以用“天平”来概括供应链金融的基本核心要素(宋华,2017)(见图3-2)。

天平中的底座是风险控制与管理,任何金融创新的核心都在于控制来自市场、信用、流动性以及操作中的风险,风险控制的丧失将会对金融活动带来巨大损失。而风险能够得以控制的关键在于把握供应链运营全过程中的信息,金融活动中的风险大多来自信息不对称,而对于处于经营初期阶段、风险较大的中小企业来说,这一点更加明显(Berger & Udell,2006)。信息不对称就容易产生逆向选择和道德风险,而这会进一步阻碍中小企业从金融机构获得资金。Brealey等人指出:“如果存在大量信息不对称,而劣质项目的供给又大于优质项目的供应,那么风险资本市场就不可能存在”(Brealey,Leland & Pyle,1977)。

因此,只有全面了解和掌握供应链各环节、各主体、各活动的信息,才能打造供应链金融的支柱,即信用。而天平的一端是资产,即供应链中的参与者以及业务的竞争力、固定和流动资产的价值;另一端是资金,即以数量、周期和利率三个维度为表征的供应链运营资金。供应链金融的特点是通过建立良好的资产,来对接资金,使得资金能真正与资产结合,从而使得供应链全过程的信息能够透明、可获取,从而建立起有效的企业和产业信用,进而有效降低因为信息不对称产生的风险。然而,在现实管理中,要实现这一目标具有诸多挑战。

一方面,供应链运营的复杂性,使得能够全面了解和掌握资产状况非常困难,特别是在供应链运营逐步从线性走向网络结构时更为如此。de Boer等(2015)就提及“供应链网络往往包括了两类组织形态:主要成员和支持成员。主要成员是供应链中的焦点企业及其所有的直接和间接的供应商和客户;支持成员是供应链中的第三方(物流服务商),它们提供了资产、知识和服务”。显然,在多主体构成的供应链网络中,要全面、真实地了解资产状况非常困难,特别是要把握每个业务活动、每件产品以及每项资产在每一个主体的状况。

另一方面,供应链运营的复杂性,也使得确切掌握资金在供应链中的真实运用情况,以及可能的风险充满挑战。特别是资金需求是否基于真实的交易关系,资金在每个参与主体处是否处于有效的风险控制水准之下、相互之间是否合理运用资金,另外,资金利率是否切合借方真实的风险和经营能力等——这些通过传统管理手段很难实现,即便能实现,操作成本往往也很高昂。因此,现代ICT赋能于供应链金融,就需要切实地对资产端和资金端产生重要作用,促进供应链全过程信息的透明化、可介入、可获得,降低整个供应链运营的交易成本以及管理监管的操作成本。

具体来讲,ICT对供应链资产端的赋能主要体现为“底层交互客观化、末端业务自治化”。底层交互客观化指的是供应链交易和运营活动能够做到真实、细致、透明化反映,从而实现物与物、人与物之间交互的客观体现,以及业务背景在真实性基础上的细颗粒度风险管理,进而激活物体本身的新经济价值。这里有两层含义:第一个重要含义是如何通过ICT赋能实现物与物、人与物之间的逻辑关系管理,进而推演到人与人之间的关系管理。

在传统供应链金融运作中,对于风险的管控主要是基于对“人”的信用把握,即对经营企业的财务状况、资产状况、经营状况进行的全面刻画,从而全方面体现企业本身的能力和经营稳定性,以及该企业与其他企业之间的业务往来关系。然而随着供应链运作日益复杂,参与主体越来越多元,甚至跨产业运行,使得调查了解所有经济主体的信用和业务关系的难度日益增强、边际管理成本日益提高,因此,如何借助于ICT,首先对企业的经营物或对象——即资产以及资产在供应链中的流动——进行实时、动态的监测与管理,让“物”本身的信用得以确立,变得越来越重要。根据“物”以及流动中的“物”的信用关系,进一步确立“人与物”之间的关系,即对应资产运作的企业信用,或者说根据经营的产品以及流程来刻画、反映企业在整个供应链中的能力和经营状况,最终实现对“人与人”之间信任体系的管理。

显然,要做到这一点一方面需要关注物与物的关系,以及人与物之间的关系,诸如什么企业在什么时候需要什么物、获取的方式和代价,只有充分理解物的性质,才能了解金融的作用,以及技术的运用场景;另一方面需要关注不同的物与物、人与物、人与人之间的关系需要什么样的ICT赋能,一般而言,“物与物”管理需要集成动态数字存储器、感知和通信能力,获取承载着整个供应链和生命周期中所需的各种必需信息。“人与物”管理需要通过标准化来确保这些不同来源的信息和不同供应商的解决方案不仅可以共存在一个系统中,而且还能做到相互的沟通和高度集成。人与人互联是人与人之间形成良好的组织生态,所有的利益相关者相互联系、相互作用、相互合作。

底层交互客观化的第二个重要含义是资产的细颗粒度管理,所谓细颗粒度指的是供应链金融管理中对资产状况的把握和管理是基于每一件产品、每一项活动的真实状况和信息,以及可能的变化,而不是完全基于产品总量和全部经济活动、概率和大数法则,来控制相应的风险。这样做就能够真正了解到单个产品和业务的价值变化和流转状态,并且基于此差别化地开发运用供应链金融产品和活动。

末端业务自治化指的是供应链运营中的每一个阶段、每一项活动的自治和由行为所驱动的自组织智能业务的实现。该目标也同样包括了两层含义。其一,建立按需自主配置的场景化动态业务模式。以往的运营过程是一种固定模式、固定主体、固定要素之间的协同过程,或者说整个供应链是在确定的合作主体之间、按照事前确立的交易和物流方式开展的经营过程。然而,如今这种一成不变的模式已经发生了巨大变化,首先,客户端的价值诉求呈现出差异化、多变化的状况,即不同的客户会有不同的需求和价值诉求,而且即便是同一客户在不同的时间、不同的地域也会呈现出动态变化的诉求。

其次,随着供应链运营逐渐从单链条式向网络化发展,参与供应链运营的主体日益多元化,而且也会表现出不同的资源和能力状态,因此,如何根据多变的应用场景及时组织差别化主体开展差别化的供应链运营,并且基于此提供差别化的供应链金融服务,成为当今供应链金融进一步发展的必然。

要实现这一要求,必然会对ICT产生新的要求,这包括:产业互联互通需求与利益相关方异构信息系统集成之间的矛盾;复杂多样化的业务管理需求与快速应用服务开发部署能力之间的矛盾;多样化、高并发应用支持需求与资源配置之间的矛盾。没有这些矛盾和问题的有效解决,或者说系统化ICT的建构和赋能,供应链金融无法实现网络化、生态化,以及智慧化的发展。

其二,与上述问题密切相关——末端业务自治化也需要建设标准化、集约化、平台化的智慧云服务。如果供应链中不同的主体、不同的环节以及不同的要素之间难以实现业务的标准化以及数据信息的整合管理,那么供应链金融就会因为信息不对称难以持续开展。显然,要做到这一点,也需要借助于系统化的ICT及时识别不同的利益主体,以及相应的价值诉求,要仔细了解、分析每个行业和业务的特点,发现金融对于行业和业务的价值。

ICT除了对供应链资产端赋能外,同时也对资金端进行赋能,这种资金端的赋能主要表现为“债项结构客观化、主体信用自治化”。债项结构指的是在交易过程中所产生的债权债务关系,以及这种关系所形成的资金往来结构。供应链金融能够有效地稳定发展,一个很重要的前提是债权债务关系的明晰,以及资金结构与业务结构的吻合。一旦供应链中债权债务关系混乱或者复杂化(诸如联保贷款),抑或资金往来无法与资产往来相对应,则必然会产生巨大的金融风险,因此,如何真实地反映债项结构成为供应链金融有效控制风险的关键,这也就是债项结构客观化的本来含义。

要做到债项结构客观化,需要实现三个方面的管理,而这些管理都需要借助于ICT赋能。一是业务与资产真实性背景下的交叉校核。即债权债务关系是否以真实的业务往来为基础,如果无法及时、有效获知资产的运营状况,以及资产在不同参与主体的往来过程,由此产生的债权债务会有较大风险。因此,管理的关键在于通过ICT支撑,交叉核实、交叉验证债权债务结构的真实性和完整性。二是电子订单、电子箱单、电子仓单、电子运单、电子税票、电子提单等各类电子票据和物流交割与应收账款的动态匹配。供应链金融资金端的安全还有赖于标准化、电子化的单证管理,供应链运作中涉及诸多的主体和环节,如果不同主体、环节之间难以达成业务共识,也就是建立标准,资金安全就难以保障。

除此之外,不仅要实现标准,而且标准化的单证还要做到安全、难以窜改,同时传递要及时、透明,这就需要通过ICT来实现电子化,这里电子化的含义不仅仅是单证以数字化的形式表现,而且管理和流转都必须基于互联网才能够实现实时化、同步化、分布化、透明化。另外,因电子单证流转而发生的物流交割又能与应收账款实时匹配。三是供应链闭环与全流通环节无缝监管追踪。在上述两点实现的基础上,供应链运营过程的电子单证管理、债权债务管理、资产管理等需要实现闭环,而且能够做到任何单证、资产和关系的监管和追踪,这些都是有效防范金融风险的基本要素。

主体信用自治化指的是在ICT赋能条件下,通过业务和经营活动,让供应链参与者的主体信用客观自然呈现。

它包含了三层意思:其一,能够通过供应链业务活动和金融活动客观反映主体信用。供应链经营活动涉及各类流程,诸如采购、生产、分销、库存等等,而金融活动也涉及借贷、对账、支付、结算等流程,借助于ICT将各类流程有效地整合管理,并且实时监控,可以让参与这些活动的主体客观呈现其履约能力和信用。

其二,能够运用技术客观反映金融资产的真实信用。在供应链金融活动中存在着大量可进行交易,并且具有现实价格和未来可估价的金融资产,诸如库存现金、应收账款、应收票据、贷款、垫款、其他应收款、应收利息、债权投资、股权投资、基金投资、衍生金融资产等。确保这些资产的真实性是金融风险管理的关键,亦即金融活动本身的真实性以及金融活动与对应业务活动和资产的真实性,要实现这一目标,就需要借助于ICT,诸如IoT、区块链等手段。

其三,能够客观反映多级供应链主体信用。在以往的供应链金融活动中,借助于直接管理或掌控的供应链业务,可以较好地把握与核心企业发生业务关系的上下游企业的信用。然而随着供应链运作范围日益网络化、生态化,供应链涉及的主体日益多元,而且供应链天然地涉及多级,不断延伸,即供应商的供应商、客户的客户,在这一状况下,如何全面地把握多级供应链主体信用成为新课题,也就是说能够客观、全面、完整地反映供应链中所有参与主体的信用。显然,这靠核心企业直接控制业务很难实现,它需要借助于ICT来达到这一管理目标。

本文来源万联网,如涉及侵权,请第一时间联系小编删除,谢谢!

Copyright © 2015 yirun All Rights Reserved 沪ICP备16025710

![]() 沪公网安备 31011502008968号

沪公网安备 31011502008968号